Protagonizado por Robert S. Kaplan y David P. Norton cuando en el año 1992, publican con el título The Balanced Scorecard, los resultados de su trabajo de investigación, iniciado en 1990 en colaboración con el Nolan Norton Institute de la consultora KPMG, con el objetivo de obtener un modelo de control de gestión, que permita obtener una información que complemente la suministrada por los sistemas contables convencionales.

Protagonizado por Robert S. Kaplan y David P. Norton cuando en el año 1992, publican con el título The Balanced Scorecard, los resultados de su trabajo de investigación, iniciado en 1990 en colaboración con el Nolan Norton Institute de la consultora KPMG, con el objetivo de obtener un modelo de control de gestión, que permita obtener una información que complemente la suministrada por los sistemas contables convencionales. Es una herramienta que traduce la Visión de la Organización a través de su estrategia, en un conjunto de objetivos y metas de largo plazo enlazados en una cadena causa y efecto, representan la estrategia del negocio, es decir, el cómo se alcanzará la visión del negocio difundido en todos los niveles junto con la adopción de cursos de acción y distribución de los recursos necesarios para lograr estos propósitos, estableciendo un sistema de medición del logro de dichos objetivos.

NO SE PUEDE EVALUAR LO QUE NO SE PUEDE MEDIR

POR QUE NO SE PUEDE MEDIR LO QUE NO SE VALORA

ELEMENTOS CLAVES PARA LA APLICACIÓN DEL BSC

- Deseo de Cambiar: Identificar cual es el problema en el funcionamiento y hacerlo saber a los ejecutivos al mismo tiempo de convencerlos para el cambio.

- Mapa de la Estrategia: Este consiste en una herramienta visual que indique los procesos claves y los campos de especialización que la organización debe poseer para mejorar su funcionamiento.

- Software: Se necesitara un sistema que pueda comunicar la métrica, los topes, las definiciones, y las relaciones dominantes de causa-y-efecto a través de la organización.

CARACTERÍSTICAS

- La naturaleza de las informaciones recogidas en él, dando cierto privilegio a las secciones operativas, (ventas, etc.) para poder informar a las secciones de carácter financiero, siendo éstas últimas el producto resultante de las demás.

- La rapidez de ascenso de la información entre los distintos niveles de responsabilidad.

- La selección de los indicadores necesarios para la toma de decisiones, sobre todo en el menor número posible.

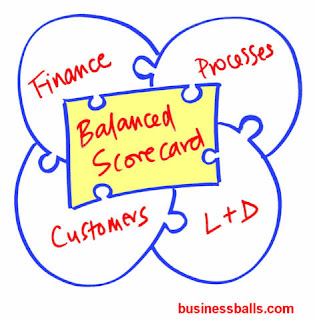

PERSPECTIVAS

- PERSPECTIVA CLIENTE: Responde a la pregunta ¿cómo nos ven nuestros clientes?, ésta perspectiva brinda información acerca de lo que el cliente percibe, creando indicadores específicos, que le ayuda al tomador de decisiones a controlar lo que el cliente espera del producto y si se está cumpliendo ese requerimiento. Para esto consideran las categorías tiempo, calidad, funcionamiento, servicio, y costo.

- PERSPECTIVA INTERNA: Esta perspectiva ataca ¿qué procesos internos debemos mejorar?, enfocándose en los procesos clave del negocio que tienen mayor impacto con el cliente, los factores que afecta son calidad, ciclo de vida, habilidades del empleado, y productividad.

- PERSPECTIVA DE INNOVACIÓN Y APRENDIZAJE: Responde a la pregunta ¿qué podemos mejorar para crear valor?, se centra en la habilidad que tiene la empresa para la innovación, mejoras y aprendizaje de la compañía para generar valor, se enfoca en los indicadores de innovación, desarrollo e introducción de estándares para elaborar más rápidamente un producto, o la introducción de nuevos productos contemplados para futuras ventas. Así mismo contempla las capacidades de la gente, el clima organizacional y la tecnología alineados a la estrategia de la empresa.

- PERSPECTIVA FINANCIERA: Responde a la pregunta ¿Cómo nos vemos ante los accionistas?, es el resultado de acciones operacionales que le ayuda a la empresa a incrementar el retorno sobre la inversión, por sí sola no garantiza el éxito financiero porque para eso se necesitan tomar en cuenta todas las perspectivas anteriores, en esta perspectiva se elaboran indicadores de salud financiera de la empresa.

BENEFICIOS

- Pleno conocim

iento de lo que somos y a dónde vamos, con lo que podremos dirigir nuestras funciones y evaluar nuestros resultados.

iento de lo que somos y a dónde vamos, con lo que podremos dirigir nuestras funciones y evaluar nuestros resultados. - Genera un claro modelo de negocio fundamentado en una estrategia estructurada detalladamente y entendida por todos los funcionarios.

- Comunicación clara de las estrategias, lo que garantiza que se consideren plenamente a todos los funcionarios y su papel fundamental dentro de la organización, logrando una integración total hacia el cumplimiento de nuestros objetivos y metas.

- Cada funcionario sabe qué resultados se esperan de él y como dichos resultados impactan en el desempeño de su área y de la organización en su conjunto.

- Genera una actitud proactiva.

- Tener información actualizada al instante.

- Se alcanzan los objetivos organizacionales minimizando el desgaste diario.

- Contar con un sistema preventivo que evita que algún inconveniente se convierta en un problema costoso de resolver.

- Evaluar la efectividad de las acciones a realizar y, controlar la productividad de todas las áreas de la industria.

DESDOBLAMIENTO DEL BSC

- El poder del Balanced ScoreCard es su habilidad de enfocar la organización hacia los asuntos que conducen la estrategi

a y alinear la organización alrededor de estos objetivos compartidos.

a y alinear la organización alrededor de estos objetivos compartidos.- El despliegue puedo tomar varias formas: Compartidos, Contribución, o Híbridos, dependiendo de la forma como esté conformada la organización

- Los Scorecards compartidos son idénticos al Scorecard corporativo y funcionan bien para organizaciones en donde las unidades hacen exactamente el mismo trabajo.

-Los Scorecards de contribución comparten ciertos objetivos y deriva/modifica algunos objetivos del Scorecard corporativos.

- Los Scorecard híbridos incluyen nuevos objetivos que reflejan únicamente el negocio en que la unidad esta involucrada.

ORGANIZACION CENTRADA A LA ESTRATEGIA

Algunos de los elementos que se deben completar para crear una Organización Orienta da a la Estrategia son:

da a la Estrategia son:

- Completar la racionalización de iniciativas

- Desarrollar el plan de comunicación

- Desarrollar un plan de despliegue del Balanced Scorecard

- Determinar los niveles apropiados de despliegue del BSC

- Establecer la secuencia para el despliegue

- Vincular el BSC al Proceso de Administración del Desempeño

- Desarrollar un plan de compensación por incentivos ligado a los objetivos, indicadores, y metas

- Alinear el BSC con los procesos de planeación, gobierno y presupuesto

- Asegurar un soporte ejecutivo continuo

PUESTA EN PRÁCTICA DEL BSC - Análisis de la situación y obtención de información.

- Análisis de la situación y obtención de información.

- Análisis de la empresa y determinación de las funciones generales.

- Estudio de las necesidades según prioridades y nivel informativo.

- Señalización de las variables críticas en cada área funcional.

- Establecimiento de una correspondencia eficaz y eficiente entre variables críticas y las medidas para su control.

- Configuración del Cuadro de Mando según las necesidades y la información obtenida.

LINKS:

LINKS:http://www.e-visualreport.com/files/CMI.htm

http://www.slideshare.net/controlgestionarmada/bsc-balanced-score-card-cuadro-de-mando-integral

http://www.myplick.com/view/0cIpsrvmRgL/bsc

No hay comentarios:

Publicar un comentario